")

【税理士監修】相続税はいくらからかかる?基礎控除額や相続税の早見表、申告が必要なケースも解説

相続税は、遺産総額が基礎控除額を超えたときしかかかりません。

基礎控除額の最低金額は3,600万円のため、遺産総額が3,600万円以下なら相続税の心配は不要です。

| 基礎控除額の計算方法 | 3,000万円+600万円×法定相続人の数 |

本記事では、相続税の基礎控除額や申告が必要なケースを解説します。

相続税の早見表もご用意しているので、おおよその相続税額が知りたいときもぜひ参考にしてください。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

相続税は遺産総額が基礎控除額を超えたらかかる

相続税は、遺産総額が基礎控除額を超えたときに、超えた金額にかかります。

基礎控除額とは、遺産総額から差し引ける控除額のことで、一律ではなく、家族構成によって控除額が変わります。

よって、相続税がいくらからかかるかは基礎控除額を把握すればわかるため、実際に計算してみましょう。

基礎控除額の計算方法は、以下の通りです。

| 3,000万円+600万円×法定相続人の数 |

法定相続人が1人であれば基礎控除額は3,600万円、2人であれば4,200万円、3人であれば4,800万円と、法定相続人が増えるごとに控除額が大きくなります。

法定相続人の数ごとの基礎控除額は、以下の早見表をご参照ください。

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

なお、法定相続人の範囲は民法で定められており、誰でも法定相続人になれるわけではありません。

| 必ず相続人 | 被相続人の配偶者 ※内縁関係は含まない |

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の父母 (父母が死亡している場合は祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 (兄弟姉妹が死亡している場合は甥・姪) |

第1〜3順位の人は、順位が高い人のみが法定相続人になれます。

被相続人に、配偶者、子ども、父母、兄弟姉妹がいたとしても、法定相続人になれる人は配偶者と第1順位の子どものみです。

遺産総額が基礎控除額までなら無税

相続税は、遺産総額が基礎控除額までなら無税です。

基礎控除額の最低金額は3,600万円のため、法定相続人の数にかかわらず、遺産総額が3,600万円以下なら相続税はかかりません。

遺産総額が3,600万円を超えるときも、基礎控除額を超えなければ相続税はかからないため、申告も不要です。

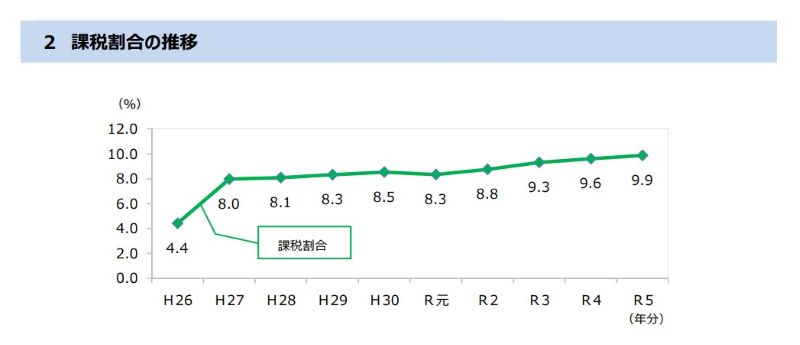

なお、令和5年分の国税庁の資料では死亡した人のうち、相続税がかかる人の割合は9.9%と報告されているため、ほとんどのケースでは相続税がかからないと言えます。

引用:国税庁

相続税が一目でわかる【相続税早見表】

おおよその相続税額であれば、相続税の早見表をご確認ください。

遺産総額3,600万円以下、5,000万円、1億円に分けてご用意していますが、正確な金額が知りたいときは税理士に依頼しましょう。

相続税の計算方法を知りたい方は、以下の記事で詳しく解説しています。

遺産総額3,600万円以下の相続税

遺産総額が3,600万円以下であれば、相続税はかかりません。

基礎控除額の最低金額が3,600万円のため、遺産総額が100万円、200万円、1,000万円、2,000万円でも相続税はかかりません。

遺産総額5,000万円の相続税

遺産総額5,000万円のおおよその相続税額は、以下が目安です。

| 法定相続人 | おおよその相続税額 |

| 配偶者のみ | 0円 |

| 配偶者と子ども1人 | 40万円 |

| 配偶者と子ども2人 | 10万円 |

| 配偶者と子ども3人 | 0円 |

| 配偶者と子ども4人 | 0円 |

| 子ども1人 | 160万円 |

| 子ども2人 | 80万円 |

| 子ども3人 | 20万円 |

| 子ども4人 | 0円 |

遺産総額1億円の相続税

遺産総額1億円のおおよその相続税額は、以下が目安です。

| 法定相続人 | おおよその相続税額 |

| 配偶者のみ | 0円 |

| 配偶者と子ども1人 | 385万円 |

| 配偶者と子ども2人 | 315万円 |

| 配偶者と子ども3人 | 263万円 |

| 配偶者と子ども4人 | 225万円 |

| 子ども1人 | 1,220万円 |

| 子ども2人 | 770万円 |

| 子ども3人 | 630万円 |

| 子ども4人 | 490万円 |

相続税の申告が必要なケース

相続税の申告は、相続税がかかるときだけでなく、相続税の特例や控除を使うときも必要です。

順に解説します。

相続税がかかるとき

遺産総額が基礎控除額を超え、相続税がかかるときは相続税の申告が必要です。

相続税がかからないときは申告も不要のため、手続きはありません。

相続税の申告は、被相続人が死亡した日の翌日から10か月以内が期限で、もし過ぎるとペナルティとして延滞税や加算税がかかります。

相続税がかかるときは、早いうちに税理士へ相談しましょう。

相続税の特例・控除を使うとき

相続税の特例や控除を使って相続税がかからないときは、相続税の申告が必要です。

相続税がかからなくても、特例や控除を使う手続きとして申告します。

相続税の特例や控除は、後で詳しく解説します。

相続税を減らせる特例・控除一覧

相続税には負担を軽減するための特例や控除があり、要件を満たせば使うことができます。

主なものは、以下の通りです。

配偶者の税額軽減

被相続人の配偶者は、相続した遺産が1億6,000万円または法定相続分のいずれか多い金額までであれば、相続税がかからない制度です。

簡単に言い換えると、被相続人の配偶者は最低1億6,000万円の遺産を相続しても相続税はかかりません。

ただし、配偶者が死亡したときの配偶者から子どもへの相続(二次相続)を踏まえて遺産分割しなければ、二次相続で相続税が高くなる恐れがあります。

この制度を使うときは、相続税の申告が必要となります。

国税庁:配偶者の税額の軽減

未成年者控除

未成年者控除とは、法定相続人が未成年のときは相続税額から以下の金額を控除できる制度です。

| 未成年者控除の控除額=(18歳-相続開始時の年齢)×10万円 |

たとえば、法定相続人が14歳6か月の場合、1年に満たない期間は切り捨て14歳として計算します。

(18歳-14歳)×10万円=40万円

国税庁:未成年者の税額控除

障害者控除

障害者控除とは、法定相続人が85歳未満の障害者のときは相続税額から以下の金額を控除できる制度です。

| 障害者控除の控除額=(85歳-相続開始時の年齢)×10万円※ |

※特定障害者に該当する場合は20万円

たとえば、法定相続人が30歳5か月の場合、1年に満たない期間は切り捨て30歳として計算します。

(85歳-30歳)×10万円=550万円※

※特定障害者に該当する場合は1,100万円

国税庁:障害者の税額控除

贈与税額控除

贈与税控除とは、被相続人から生前に財産の贈与を受けて、贈与税を納めていたときに相続税額から贈与税相当額を差し引ける制度です。

なお、相続開始前3〜7年以内に被相続人から贈与を受けた財産と、相続時精算課税によって贈与を受けた財産は相続税の対象になります。

相次相続控除

相次相続控除とは、今回の相続が発生する前の10年以内に被相続人が財産を相続し、相続税を納めていたときに相続税額から一定の金額を差し引ける制度です。

国税庁:相次相続控除

外国税額控除

外国税額控除とは、国外の財産を相続し、相続税に相当する税金がかかるときに相続税額から以下の金額のいずれか少ない金額を差し引ける制度です。

・国外で課された税額 ・相続税額×(国外にある相続財産の合計額/相続人の相続財産の合計額) |

小規模宅地等の特例

小規模宅地等の特例とは、事業用や居住用として使われていた土地を相続するときに、一定の面積の評価額を最高80%まで減額し、相続税を減らせる制度です。

土地の用途、面積、相続する人など細かい要件があるが、相続税を大きく減らせる場合があるため、使えるかどうかは慎重に確認しましょう。

この制度を使うときは、相続税の申告が必要となります。

国税庁:小規模宅地等の特例

農地等の納税猶予の特例

農地等の納税猶予の特例とは、農業を営んでいた被相続人から農地を相続し、農業を継続するときに一定の相続税額の納税が猶予される制度です。

この特例を使うときは、相続税の申告が必要となります。

相続税がかかるときは税理士に相談を

遺産総額が基礎控除額を超えるときは、相続税がかかります。

相続税の早見表でおおよその相続税額は確認できるものの、相続税を申告するときは正確な税額を計算しなければなりません。

また、特例や控除を使うことで相続税を減らせる場合があるため、相続税がかかるときや、心配なときは専門家である税理士に相談することをおすすめします。

なお、相続税は最初の相続の次に起こる二次相続で、最初の相続よりも高くなる傾向にあります。

子どもの負担が大きくなるため、将来を見据えた遺産分割や対策が重要です。

個々の状況によって必要な対策や手続きは変わるため、早いうちに検討しましょう。

相続税のお悩みは税理士法人吉本事務所へ

![]()

・相続税がかかるかわからない

・相続税がいくらかかるか知りたい

・相続税の申告はどうしたらよいか

・自分にはどのような特例や控除が使えるか

などのお悩みは、税理士法人吉本事務所へご相談ください。

当事務所には相続専門の税理士が在籍し、相続税対策を得意としています!

相続税へのご不安を解消できるように相続税全般のご相談・ご依頼をお受けしており、相続税がかかる場合はもちろん、かからない場合の手続きにも丁寧に対応いたします。

600件を超える申告実績と長年の経験を強みに、お客様のお悩みに寄り添ってサポートいたしますので、まずは税理士法人吉本事務所までお気軽にご相談ください。

無料お見積り・お問い合わせフォームはこちら

お電話でのお問い合わせはこちら:0120-101-628

(つながらない場合はこちら075-872-6255)

当事務所では相続税のご相談は、初回無料でお受けしています。

相続税がかかるかわからない場合も安心してご利用ください。

【Q&A】相続税に関するよくある質問

ここからは、相続税に関するよくある質問にお答えします。

親からの相続はいくらまで無税?

親から子への相続では、遺産総額が基礎控除額までなら無税です。

基礎控除額の最低金額は3,600万円のため、遺産総額が3,600万円以下なら相続税はかかりません。

遺産総額が3,600万円を超えるときは、基礎控除額を超えるかどうかで判断できます。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

配偶者(夫・妻)からの相続はいくらまで無税?

夫から妻へまたは妻から夫への相続では、相続した遺産が最低1億6,000万円までであれば無税です。

被相続人の配偶者には「配偶者の税額軽減」が使えます。

ただし、この制度を使うためには相続税の申告が必要となります。

相続税はいくらから申告する?

遺産総額が基礎控除額を超えるときは、相続税の申告が必要です。

法定相続人が1人の基礎控除額は3,600万円、2人のときは4,200万円、3人のときは4,800円となります。

反対に、遺産総額が基礎控除を超えなければ申告は不要です。

まとめ

相続税がいくらからかかるかは、遺産総額と基礎控除額から判断できます。

相続税がかかる場合は相続税の申告が必要となるため、すべての財産を適正に評価し、正確に計算しなければなりません。

また、特例や控除の要件を確認し、見落とさずに適用するためにも、相続税の申告は相続専門の税理士に依頼することをおすすめします。